SysOpsの試験に落ちて意気消沈しています。また年内にどこかで受けるぞ!!!!

さて、いきなりですがiDeCoの話です。

iDeCoはつみたてNISAに比べるとおすすめされにくい制度です。

なんと言っても60歳まで引き出せないという、資金拘束されるというデメリットがあります。

そりゃー制度設計考えるとそうなりますよ。だって自分の年金作るための制度ですからね。普通に引き出せたら税制優遇とかする意味なくない?NISAでいいじゃないとなりますよね。

なので、私は色々と調べて納得したうえでiDeCoに投資しています。

そもそも今までの人生も金あんま使わないで生きてきたからなあ。

私は今の生活を保てるくらいのお金があれば十分なんですよ。お金で不安なのは働けなくなったときや老後。今使えるお金を増やしたいわけではないんです。

じゃあiDeCoでいいじゃんってなってiDeCoを始めたんですよね。

iDeCoは年金と同じで障害給付金、死亡一時金もあるので、保険代わりも兼ねて入っています。まあ日本は高額医療制度とかもあるから、民間の保険は独身だといらないような気がしますね。

前置きはさておき、iDeCoは実際どれくらい儲かるのかの話です。

税制優遇とかだけでもやる価値があると思うのですが、それなりのリスク負うんだから、資産は増えてくれないと困るよね!

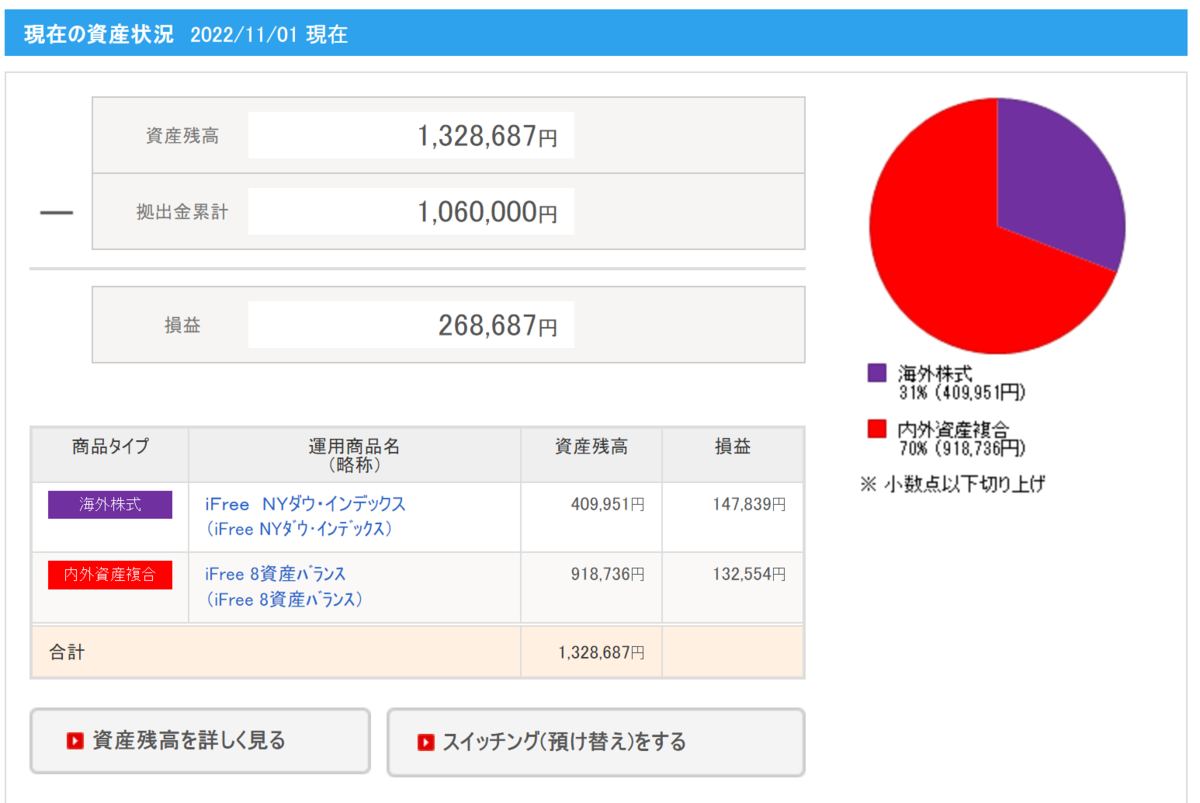

iDeCo現在の状況

普通の投資なので、それなりのプラスですね。

大体2018年くらいから始めてるから4年くらいかな?

4年で268,687円

パーセントだと20%↑

まあ、悪くないんじゃないなあ。もしかしたら他の人だともっと成績いいかもしれませんね。運用商品でだいぶ変わるところだと思います。元本保証型もありますしね。

個人的には元本保証型はお勧めしませんが、かといってリスクを大きくとりすぎるのもどうかなーと思っています。私は結構安定重視よりかもしれません。

ちなみに一か月の投資額を満額にしておらず、20000円で運用しています(なんで)

キリが悪いとかクソみたいな理由なのですが、これはちょっと見直そうかなと思ってます。

そもそも、なんでいきなりiDeCoの話をし始めたのかというと、

iDeCoの内容を見直したいなと思ってて。当時は投資初心者だったのでどういう風にリスクをとっていくかわからなかったですよね。だから商品も内外資産で日本要素を結構入れちゃってるんですよ。

iFree8資産バランスというのが債権と株式と不動産を分散して投資するという商品なのですが、

投資対象に内外のとつくわけです。内というのはつまり日本のことで、これが余計だなーと。

サイドFIREの視点も入れて、商品の見直しをかけたいなと思ってます。あと掛け金満額に変更したい。働いてる内は普通に満額でいいわ。

というわけでiDeCoの話でした。見直したらまた報告します。